리오프닝 수혜주, 대장주 라는 얘기를 많이 들었었던 호텔신라가 오늘 약 7%정도 하락하면서 종가 80,600원에 마감하였습니다.

하락의 원인과 대응방법에 대해서 알아보도록 하겠습니다.

먼저 매수/매도의 추천의 글이 아님을 알려드립니다.

하방이 뚫려버린 차트가 보여지네요.

차트쟁이는 아니지만 이것참 막막해지는 차트인건 분명하네요.

이번 하락은 3Q실적에서 나타난 어닝쇼크와 경쟁률 심화를 필두로한 수익률 감소를 금일 하락의 이유로 보여집는데요 자세하게 알아보도록 하겠습니다.

목차

1. 하락 이유와 타당성

2. 3Q실적 리뷰

3. 대응 방법

4. 증권사 리포트

1. 하락 이유와 타당성

우선 언론에서 떠드는 하락의 이유를 먼저 살펴보겠습니다.

정리해보면 아래와 같습니다.

- 화장품 수요 둔화

- 면세업종 경쟁 심화

- 다이궁 수수료 부담에 면세 이익 감소

이렇게 3가지 정도로 파악이 되네요. 하지만 여기서 가장 중요한 문제점은 면세업종 경쟁 심화 입니다.

면세업종경쟁 심화 -> 알선수수료 증가 -> 수익률 감소 이러한 순서로 이해하시면 됩니다.

주가를 결정하는건 회사가 돈을 잘버냐 못버냐 이기 때문에 이러한 이유라면 주가의 하락은 아쉽지만 타당해 보입니다.

아니 실적 잘나와도 피크 아웃이라면서 떨어지던데 이것 참 주식이 정말 어렵네요.

그렇다면 3Q실적을 통해 실제 수익률 감소가 나타나고 있는지 숫자로 확인해보도록 하겠습니다.

2. 3Q실적 리뷰

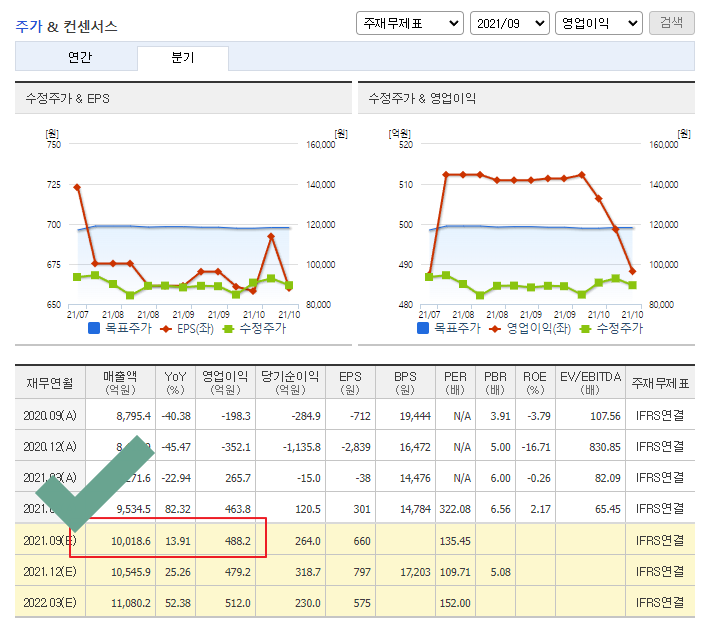

우선 회사에서 제공한 IR 자료를 통해 매출액, 영업이익등 알아보도록 하겠습니다.

전체 사업분야에 대한 실적을 보도록 하겠습니다.

매출액도 중요하지만 수익률 감소가 하락의 원인이니 영업이익을 기반으로 보도록 하겠습니다.

전년비로는 흑자전환, 전분기비는 -55% 로 나타나고 있습니다. 영업이익률도 4.9% -> 2.2% 로 줄어든것도 확인되네요.

자 그럼 우리 저명하신 애널리스트 님들의 3Q컨센서스를 한번 확인해보겠습니다.

매출액은 약 1조원, 영업이익 약 488억원 으로 보여지네요. 매출액은 그렇다 치는데 영업이익 -57% 의 어닝쇼크가 나타난걸로 확인됩니다. 화가나긴 하지만 애널리스트들도 모든 정보를 알수는 없고 이번 영업이익 하락의 원인은 알선수수료의 증감이므로 영업비밀수준의 정보이기 때문에 이 결과를 예측하기는 어려웠을 걸로 보이네요.

아쉽지만 이것은 이미 일어진 일이고 앞으로는 어떻게 해야 할지 전략을 잘짜서 올바른 대응 해야되지 않겠습니까?

대응방법에 대해서 알아보겠습니다.

3. 대응 방법

일단 보유하고 계시는 분들 중에 비중이 높으신 분은 일부 현금으로 바꾸시는걸 추천드리고 신규 진입 계획을 세우시는 분은 아직은 기다리셨다가 바닥을 확인하고 매수를 하는것을 추천드립니다.

매도의견에 대한 이유에 대해서 설명드리겠습니다.

호텔신라의 주 사업은 TR (면세점) 사업입니다. 이사업이 과연 성장하는 사업일까요?

저는 아니라고 생각합니다. 자 그러면 과거의 지표를 참고하실 필요가 있습니다.

1Q,2Q,3Q 에 대한 실적 + 4Q에 대한 컨센서스 지표를 보았을때 PER 를 보시면 무려 54.04배로 확인이 됩니다.

리오프닝 수혜주는 확실하다고 생각합니다만 제 생각에는 PER 가 너무 높게 나오는걸로 보입니다. 성장 사업도 아닌데 이렇게 높은 PER 를 줄 수 있을까요?

그래서 가지고 계신 분들에게는 죄송하지만 매도를 추천드리는겁니다.

하지만 분명한건 리오프닝 수혜주라는것은 분명히 맞다는 것을 잊으시면 안됩니다. 시장에서 주도주가 된다는 것은 일반 상황보다 더 높은 PER 를 충분히 줄 수 있다는 것을 명심하셔야 합니다. 항상 PER 지표를 그대로 따라간다면 누구나 강남에 빌딩하나쯤은 모두 가지고 있지 않았을까요?

이러한 아이디어로 보았을때 시간이 지나면 주가의 회복은 나타날 수 있을거라 생각됩니다.

자 그럼 신규진입 시기를 어떻게 보는게 좋을까요?? 기사 일부를 발췌해오겠습니다.

자 증권가에서 모두 목표가를 내리기 시작했습니다. 그럼 기대치는 많이 내려가게 되겠네요.

여기서 저는 매수 시기를 결정할 수 있다고 생각됩니다.

기대치(컨센서스)가 내려감 -> 생각보다 좋은 영업이익(어닝서프라이즈)이 나옴 -> 주가 상승

제가 어닝서프라이즈가 나올지 안나올지는 알 수 없습니다.

하지만 주위를 한번 둘러보시면 코로나 때문에 분출하지 못했던 소비욕구를 확인 하실 수 있으실 겁니다. 위에서도 말씀 드렸지만 리오프닝 수혜주는 분명하고 방향성에 대해서는 누구도 반박할 수 없을 거라 생각합니다.

이제 부터는 기술의 영역이라고 생각됩니다. 저같은 경우 RSI 와 Stochastic slow 보조지표를 활용하여 매수하는데 참고하실분 아래 링크 확인 하시기 바랍니다.

RSI 와 Stochastic slow(스토캐스틱) 을 활용한 실전 매매법(분할매수/매도, 비중조절 팁)

우리는 항상 저점에 사서 고점에 팔고 싶어 하는 욕망이 있습니다. 하지만 실전 매매를 해보신 분들은 다들 알다시피 불가능 한 영역인 것을 알 것입니다. 그럼에도 불구하고 꽤나 높은 확률로

moneydeveloper.tistory.com

투자의 모든 책임은 자신에게 있습니다. 위 내용은 저의 의견일 뿐입니다. 신중하게 투자하시기 바랍니다.

마지막으로 증권사 별 리포트가 이번에 나왔는데 정리해놓겠습니다. 필요하신분들은 확인해보시기 바랍니다.

4. 증권사 리포트

이번 하락에 증권사들의 리포트가 큰 영향을 줬다고 생각이 드네요. 이렇게 한꺼번에 안좋은 리포트를 내버리니 시장이 놀랄만하네요. 그래도 애널리스트들의 리포트들은 꼭 읽어보시길 추천드립니다.

| 작성일 | 제목 | 작성자 | 제공출처 |

| 2021-11-01 | 호텔신라(008770)점유율 방어 위한 고군분투… |

허제나 | 카카오페이증권 |

| 2021-11-01 | 호텔신라(008770)3Q21 Review: 녹록지 않다 |

최윤희 | 메리츠증권 |

| 2021-11-01 | 호텔신라(008770)[ 3 Q2 1 Review] 과열된 시장 |

남성현 | 한화투자증권 |

| 2021-11-01 | 호텔신라(008770)단기 수익성 보다 매출 회복이 중요 |

박상준 | 키움증권 |

| 2021-11-01 | 호텔신라(008770)3Q21 리뷰 : 경쟁 심화에 따른 실적 부진 |

이진협 | 유안타증권 |

| 2021-11-01 | 호텔신라(008770)알선수수료 경쟁으로 기대치 하회에도 흑자전환 |

안지영,황병준 | IBK투자증권 |

'주식 > 기업분석' 카테고리의 다른 글

| 금호석유 - 3Q실적, 앞으로의 전망은? (0) | 2021.11.07 |

|---|---|

| 엔씨소프트 - 리니지w 흥행or실패 숫자를 통해 주가 전망하기 (0) | 2021.11.05 |

| 코윈테크 - LFP배터리 게임체인저가 될 수 있을까? ( feat : 탑머티리얼 ) (0) | 2021.10.29 |

| LG생활건강 - 과도한 주가 폭락 앞으로의 전략은? (0) | 2021.10.27 |

| 금호석유 기업분석 - 올해말 배당주로 접근해보기 (0) | 2021.10.25 |